Tasas de interés por mora tributaria en autodeterminación del contribuyente

De acuerdo con lo previsto en el artículo 21 del código tributario reformado por el artículo 58 de la “Ley Orgánica para el fomento productivo, atracción e inversiones, generación de empleo y estabilidad y equilibrio fiscal”

Los contribuyentes que no cumplan con los requerimientos del SRI en las fechas establecidas para el actual periodo como (Declaraciones tardías, falta de respaldo, declaraciones erróneas y más) deberán pagar multas.

El interés anual por obligación tributaria no satisfecha equivaldrá a una vez la tasa activa referencial para noventa días determinada por el Banco Central del Ecuador en los casos en que se liquide el propio contribuyente.

Para las obligaciones tributarias establecidas luego del ejercicio de las respectivas facultades de la Administración Tributaria, incluidas las obligaciones generadas por el RISE e impuestos vehiculares; el interés anual será equivalente a 1,3 veces la tasa activa referencial para noventa días establecida por el Banco Central del Ecuador.

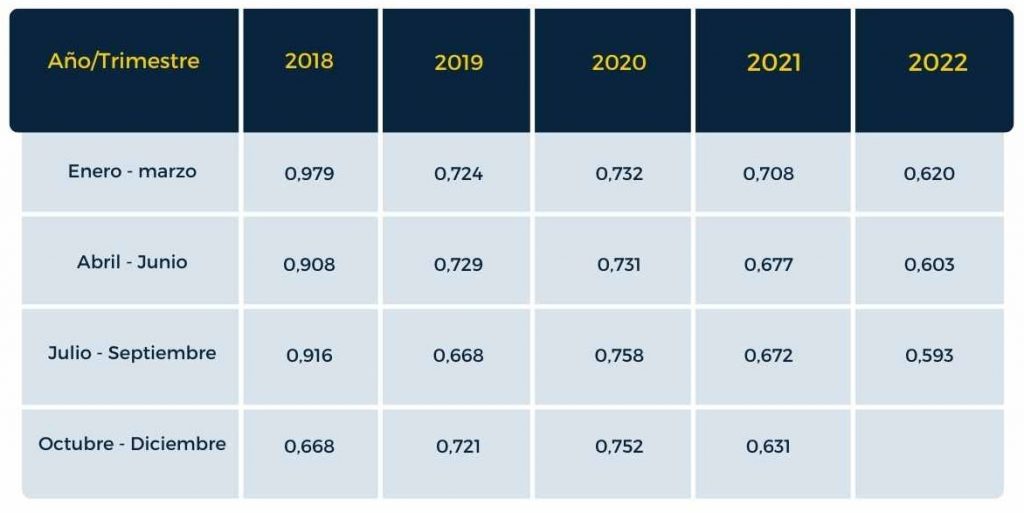

A continuación, se adjunta las tablas con las tasas de interés:

Tasa de interés por mora tributaria en autodeterminación del contribuyente

Fuente: Banco central del Ecuador