Régimen impositivo voluntario, único y temporal para la regularización de activos en el exterior

Artículo 15 Régimen Impositivo Voluntario, Único y Temporal para Regularización de Activos en el Exterior.- Se crea el Régimen Impositivo Voluntario, Único y Temporal aplicable a los residentes fiscales en el Ecuador que al 31 de diciembre de 2020 hayan mantenido en el exterior activos de cualquier clase, incluyendo pero sin limitarse a dinero, muebles o inmuebles, derechos representativos de capital, derechos de beneficiario o derechos fiduciarios, inversiones monetarias o no monetarias cuyo origen hayan sido ingresos gravados con impuesto a la renta en Ecuador, o hayan realizado operaciones o transacciones monetarias o no monetarias sujetas al Impuesto a la Salida de Divisas, no declaradas o cuyo impuesto correspondiente no hubiere sido objeto de retención y/o pago en el Ecuador de conformidad con lo establecido en la Ley de Régimen Tributario Interno.

El presente Régimen Impositivo Voluntario, Único y Temporal no supone un proceso de remisión de obligaciones tributarias del sujeto pasivo, toda vez que queda sujeto a la tarifa del impuesto que se crea en virtud del presente Libro. Serán objeto del presente régimen, asimismo, los ingresos que podrían haberse determinado por el Servicio de Rentas Internas aplicando las normas relativas al incremento patrimonial no justificado.

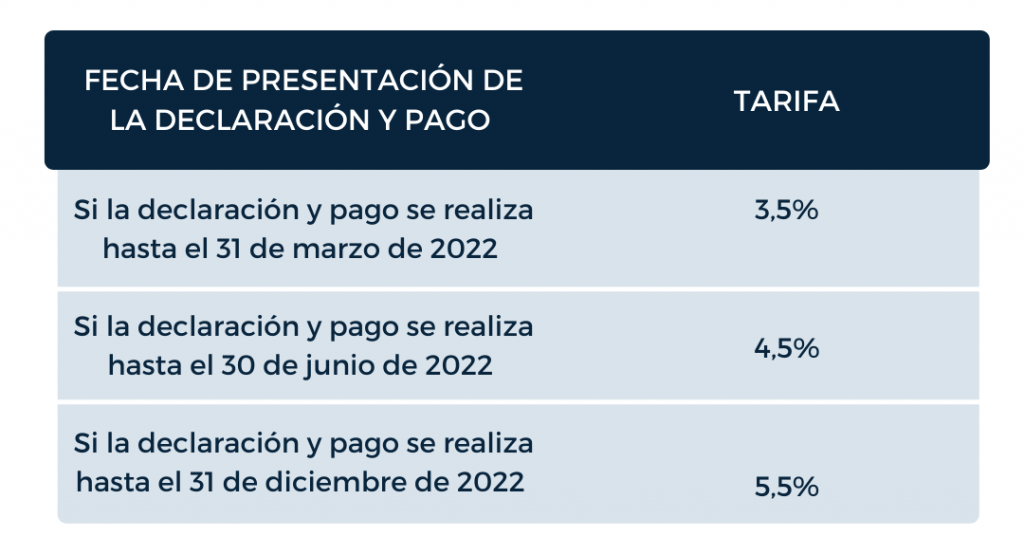

Artículo 22 Tarifa.- Los sujetos pasivos que se acojan al régimen impositivo regulado en el presente libro, pagarán las siguientes tarifas: