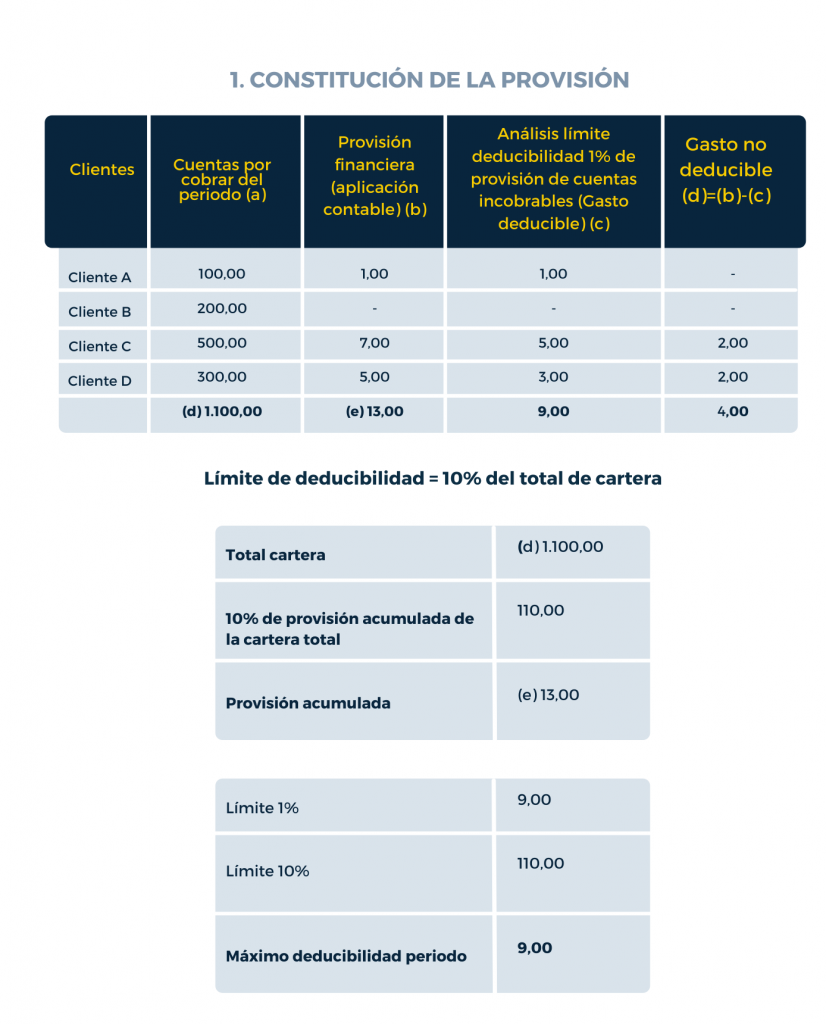

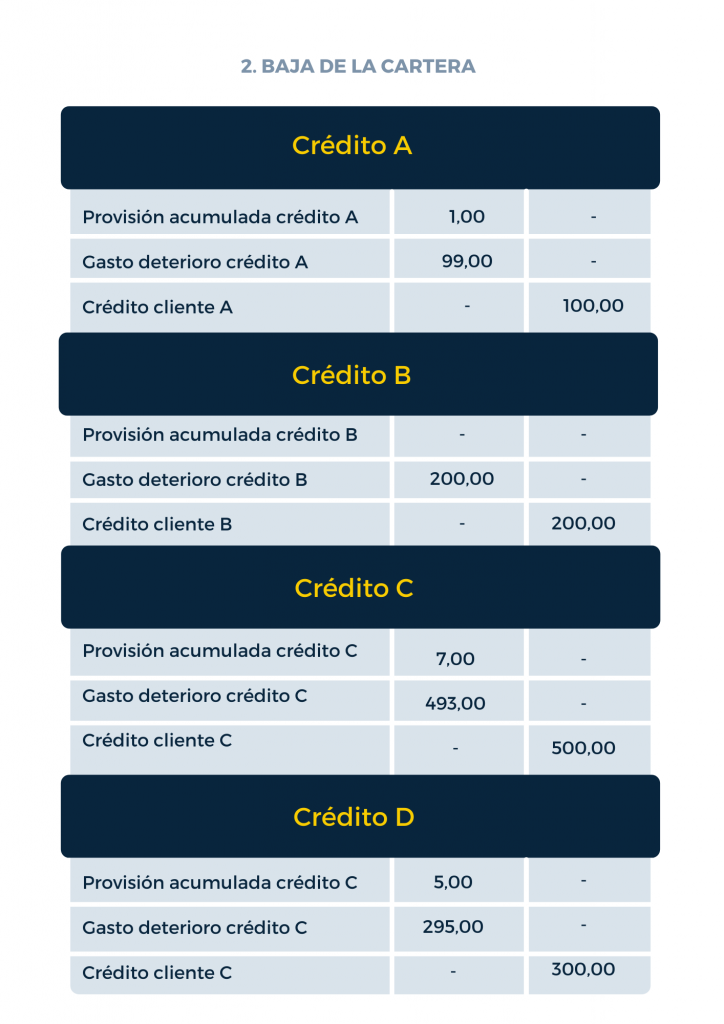

A efectos de evaluar la deducibilidad en la parte que fuere pertinente, en relación al registro de la provisión de cuentas incobrables (deterioro de activos financieros), ésta deberá ser constituida de conformidad con el marco normativo contable aplicable y deberá establecerse en función de un cálculo individualizado por cada cliente o grupo de clientes con características similares de riesgo, frente a cuya división se evaluará los límites de deducibilidad establecidos legalmente.

En virtud de lo señalado, en el caso de reversos de las provisiones constituidas éstas deberán afectar a aquellas calculadas individualmente por cada cliente o por grupo de clientes con características similares de riesgo.

A continuación, se presenta, de manera referencial, un ejemplo de lo indicado:

Fuente: Circular Servicio de Rentas Internas DGECCGC19-00000003