Régimen impositivo voluntario, único y temporal para la regularización de activos en el exterior

Se crea el Régimen Impositivo Voluntario, Único y Temporal aplicable a los residentes fiscales en el Ecuador que al 31 de diciembre de 2020 hayan mantenido en el exterior activos de cualquier clase cuyo origen hayan sido ingresos gravados con impuesto a la renta en Ecuador, o hayan realizado operaciones monetarias o no monetarias sujetas al Impuesto a la Salida de Divisas, no declaradas o cuyo impuesto correspondiente no hubiere sido objeto de retención y/o pago en el Ecuador de conformidad con lo establecido en la Ley de Régimen Tributario Interno.

Plazo:

Los sujetos pasivos que deseen acogerse al Régimen Impositivo Voluntario, Único y Temporal para la Regularización de Activos en el Exterior lo podrán hacer hasta el 31 de diciembre de 2022.

Hecho Generador:

Es la presentación de la declaración juramentada en la que manifieste la voluntad irrevocable de acogerse al régimen impositivo al Servicio de Rentas Internas.

Base imponible

Está constituida por el monto de los activos de cualquier clase que declare mantener el sujeto pasivo con corte al 31 de diciembre de 2020.

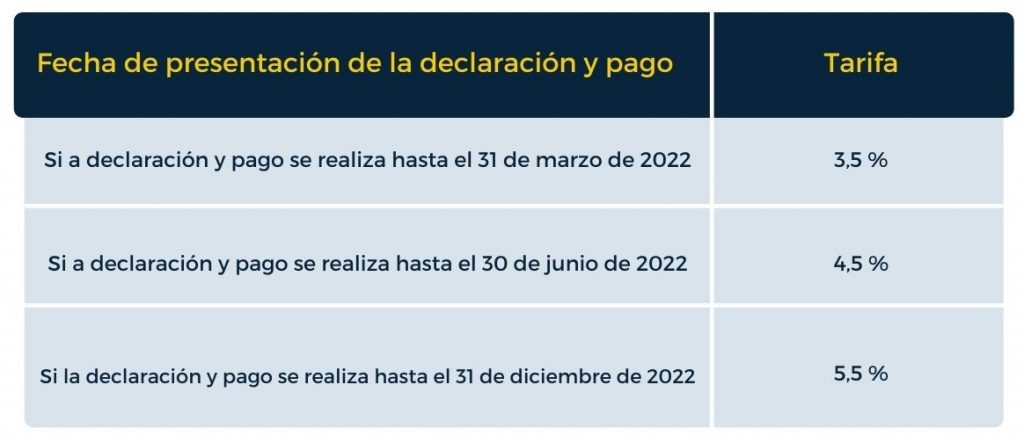

Los sujetos pasivos que se acojan a este régimen, pagarán las siguientes tarifas:

El Impuesto Único y Temporal para la Regularización de Activos en el Exterior no podrá ser utilizado como crédito tributario, ni como gasto deducible para la determinación de otros impuestos.

FUENTE: SRI – Ley de Desarrollo Económico y Orgánico para la Sostenibilidad Fiscal